En avant pour l’emploi et le TAX SHIFT… Quels allègements des charges fiscales et sociales pour les indépendants et les PME ?

Le gouvernement vient de présenter ce samedi 10 octobre son plan : “En avant pour l’emploi et le pouvoir d’achat – Voor werk en koopkracht”.

Il s’articule autour de 7 objectifs majeurs :

- Respecter nos engagements budgétaires

- Soutenir l’économie par l’emploi

- Baisser les charges sur le travail pour la compétitivité

- Soutenir le développement des PME / indépendants

- Renforcer le pouvoir d’achat principalement des bas et des moyens revenus

- Lutter contre la pauvreté

- Baisser la pression fiscale globale.

Je rappelle d’abord la situation existante et présente ensuite l’enveloppe globale allouée au Tax Shift, les avancées perçues pour les indépendants et les PME et enfin les mesures fiscales envisagées.

-

We are the champions!

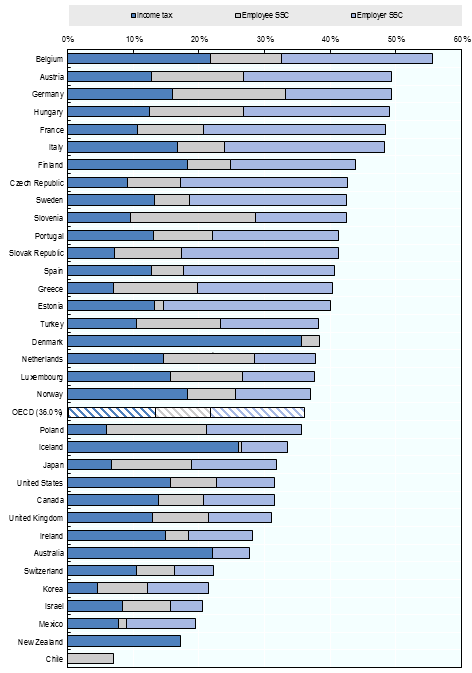

Le travailleur ou dirigeant belge supporte le plus lourd fardeau fiscal et de sécurité sociale des 34 pays de l’OECD (Organisation de coopération et de développement économiques) avec un taux moyen de prélèvements de 55.8% comparé à la moyenne OECD de 35.9% : http://www.oecd.org/ctp/tax-policy/taxing-wages-tax-burden-trends-latest-year.htm

Notre taux marginal d’imposition est en effet le plus vite atteint avec :

50 % > 37.870 euros

Si ce taux fait déjà peur, les taux immédiatement inférieurs sont encore plus effrayants :

45 % > 20.660 euros

et nous payons par ailleurs déjà 40 % d’impôts au delà de 12.400 euros.

C’est là que des clients étrangers me posent la question : PAR AN ?

Ces taux confiscatoires ne frappent que des revenus professionnels ayant déjà subi le tout premier frais professionnel : les cotisations de sécurité sociale.

Notre pays compte ainsi pas moins de 33 organismes de sécurité sociale : Office de Sécurité Sociale d’Outre-Mer, Fonds des Accidents du Travail, Fonds des Maladies Professionnelles, Caisse de Secours et de Prévoyance en faveurs des Marins, Caisse Auxiliaire d’Assurance Maladie-Invalidité, Banque Carrefour de la Sécurité Sociale, Office National des Vacances Annuelles, Office National d’Allocations Familiales pour Travailleurs Salariés, Office National des Pensions, Office National de Sécurité Sociale, Office National de Sécurité Sociale des Administrations Provinciales et Locales, Institut National d’Assurance Maladie-Invalidité… (http://socialsecurity.fgov.be/docs/fr/publicaties/boekhoudplan/2014/faq-201401-organismes-sociaux-belges-fr.pdf).

La Commission européenne estime que la Belgique doit revoir son système fiscal. La Belgique fait partie des nombreux pays qui ont à la fois « un besoin potentiel de réduire une pression fiscale relativement élevée sur le travail » et « de l’espace pour augmenter les taxes les moins distorsives », estime la Commission européenne dans un rapport, relayé mardi par De Tijd et l’Echo.

Le tax shift de 7,2 milliards d’euros annoncé par le gouvernement Michel va certainement dans la bonne direction, mais il pourrait ne pas suffire à contenter la Commission, explique l’Echo. La fiscalité freinerait encore beaucoup trop l’économie et l’emploi en Belgique, aux yeux de l’organe exécutif de l’UE. (http://www.lesoir.be/1002110/article/actualite/belgique/2015-09-29/commission-europeenne-estime-que-belgique-doit-revoir-son-systeme-fiscal)

2. Enveloppe Globale

Le plan est ambitieux avec une Enveloppe de 7,2 milliards + 150 MIO en 2018 + 850 MIO + 150 MIO en 2019, soit 8,35 milliards au total.

Il est principalement financé comme suit :

- Taxation environnementale et de santé (accises, taxes soda, …) : 2,7 mia

- Capital: 2,419 mia

- Fraude fiscale : 525 mio

- Divers (non-fiscal): 1,2 mia

- Redesign administrations fédérales : 500 mio

…et le solde par d’Autres mesures à prendre en 2018-2019.

3. Quelles mesures pour la compétitivité de nos entreprises ?

3.1. Mesures générales

En diminuant les charges patronales dès 2016 (33% à 25%) et en particulier davantage encore pour les bas salaires

2 MIO seront consacrés à la baisse des charges TRM & BOZAR.

Voici le tableau annoncé de l’évolution des charges sociales patronales sur le travail :

3.2. Mesures spécifiques pour les PME et indépendants

- Tout premier engagement qui intervient entre le 01/01/2016 et le 31/12/2020 sera exonéré à vie de cotisations patronales

- Une amplification des réductions du 2ème aux 5ème premiers emplois et extension au 6ème emploi créé (retroacte partiel 1/1/2015) est également prévue!

- Le pouvoir d’achat des indépendants sera également amélioré par la diminution des cotisations sociales des travailleurs indépendants de 22 à 20,5%.

- L’augmentation de la déduction pour investissements productifs à 8% est également prévue.

3.3. Mesures pour soutenir la COMPETITITVE

3 mesures sont prévues :

- Une anticipation de la hausse dispense précompte professionnel– travail équipe et continu

- Mesures spécifiques pour investissements et promotion hautes technologies

- Parallèlement à la mise en oeuvre rapide du plan de lutte contre le dumping social, des négociations avec le secteur de contruction seront poursuivies

4. Mesures fiscales envisagées

Afin d’augmenter le pouvoir d’achat de nos concitoyens, le gouvernent a pris les mesures suivantes :

- 2019 : enveloppe totale de 4,45 mia + 150 mio

- Frais professionnels forfaitairement déductibles

- Quotité exemptée d’impôts

- Bonus emploi

- Réforme des taux et des tranches:

– suppression des 30%

– adaptation des 45%

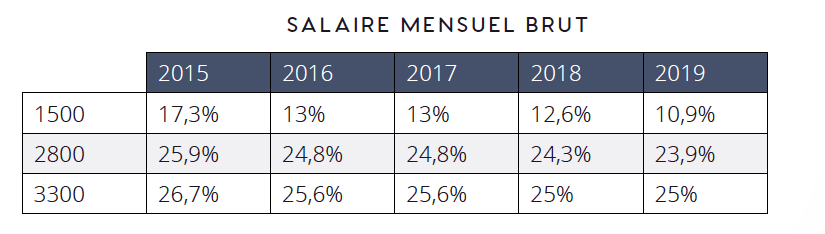

Voici les augmentation de “net en poche” attendus :

- 1500€ brut : au minimum 140€/mois

- 2100€ brut : au minimum 121€/mois

- 2800€ brut : au minimum 102€/mois

- 3300€ brut : au minimum 91€/mois

Si toute mesure visant à la réduction des charges sociales patronales et d’une fiscalité clairement confiscatoire est à encourager, les épisodes du tax shift appellent les questions suivantes :

- Ces mesures sont-elles suffisantes pour réduire l’écart entre la Belgique et les autres pays avec lesquels nos entreprises sont en concurrence, cf “The tax wedge between total labour costs to the employer and the corresponding net take-home pay for average single workers without children in OECD countries varied between Belgium (56%) and Chile (7%) in 2014. The tax wedge was around 50% in Austria (49.4%), Germany (49.3%), Hungary (49.0%), France (48.4%) and Italy (48.2%), and less than 20% in Mexico (19.5%) and New Zealand (17.2%).

The OECD average tax wedge was 36.0% of total labour cost in 2014.”

http://www.oecd.org/ctp/tax-policy/taxing-wages-tax-burden-trends-latest-year.htm - Quelle méthodologie et vérifications scientifiques extérieures garantissent elles les estimations tant des sources de financement que des réductions annoncées, surtout celles de “net en poche” de 100 euros en moyenne (“D’ici à 2019, 1 salarié sur 2 (2,2 MIO travailleurs) aura minimum 100€ net /mois en plus.”)

- Pourquoi ne pas réduire globalement la fiscalité des entreprises et des personnes physiques plutôt que de poursuivre dans des mesures ciblées complexifiant toujours plus des prélèvements obligatoires au gré des volontés politiques d’avantager son électorat ?

- Avec plus de 840.000 fonctionnaires (http://www.lesoir.be/160948/article/actualite/belgique/2013-01-14/record-fonctionnaires-en-belgique), si l’on ajoute à cela les entreprises publiques en concurrence et les emplois subsidiés, on atteint des sommets : on compte alors un million et demi de personnes ayant un emploi public ou subsidié en Belgique, la question des DEPENSES PUBLIQUES et de leur réduction se pose avec acuité.

Que se cache-t-il derrière la mesure “Redesign administrations fédérales : 500 mio” prise ? Verrons-nous des administrations mieux gérées, avec du personnel évalué, encouragé ou sanctionné selon ses mérites ou manquements ? Verrons-nous plus de confiance manifestée aux contribuables et justiciables dans leur capacité à décider ce qui est bon pour eux plutôt que de multiplier les obstacles administratifs ?

A SUIVRE DONC!