Structures sociales du non-marchand

1. Introduction

Il existe de nombreuses institutions actives dans le secteur de l’enseignement en Belgique.

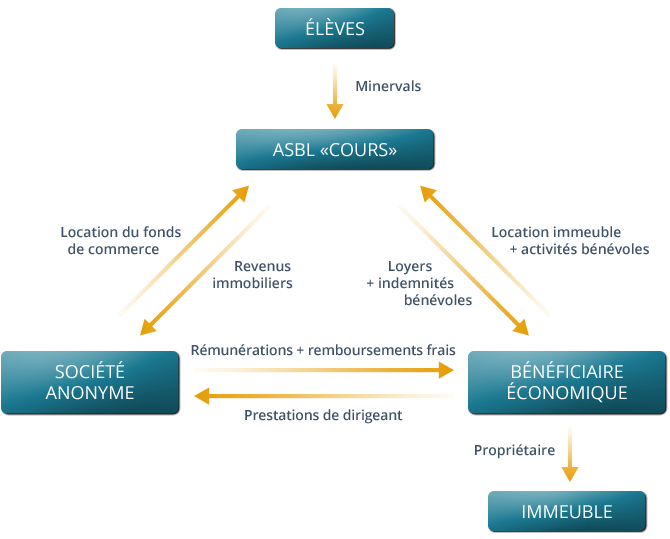

Une structure sociale envisageable est la suivante :

2. Structure sociale

2.1. Principe

La structure comprend donc : une association sans but lucratif (ci-après « ASBL »), une société anonyme (ci-après « SA ») et un immeuble détenu en personne physique.

Cette structure permet d’optimaliser la gestion de l’institution d’un point de vue fiscal en assurant une imposition limitée des flux financiers entre les différents acteurs (ASBL, SA et personne physique).

D’un point de vue civil et commercial, la création d’entités juridiques distinctes dotées d’une personnalité juridique propre garantit une sécurité juridique non seulement pour les administrateurs, mais également pour les bénéficiaires des prestations.

2.2. ASBL

2.2.1. Définition

L’article 1er de la loi du 27 juin 1921 définit l’association sans but lucratif comme celle qui réunit deux conditions négatives :

- ne pas se livrer à des opérations industrielles ou commerciales ; ET

- ne pas chercher à procurer à ses membres un gain matériel.

A la suite d’une longue évolution jurisprudentielle, il est actuellement admis qu’une ASBL puisse se livrer à titre principal à des opérations industrielles ou commerciales pour autant que l’ensemble des bénéfices ainsi récoltés soient affectés à la réalisation du but désintéressé de l’ASBL (Voy. Notamment C. BOERAEVE, A. KEEPEN et R. ROSOUX, L’ASBL pour tous, Bruxelles, Corporate Copyright, 2004, p. 32 ; C. BOERAEVE, R. DASNOIS et V. MELOTTE, Guide ASBL, AISBL et fondations, Liège, Editions de la Chambre de Commerce et de l’Industrie, 2004, p. 57-58).

Cette position a d’ailleurs été confirmée par le Ministre de la Justice qui a précisé que « Peu importe le volume d’activités industrielles ou commerciales pourvu que les bénéfices réalisés soient affectés à la réalisation du but désintéressé de l’association » (Projet de loi sur les associations sans but lucratifs, les associations internationales sans but lucratif et les fondations, Ann. Parl., Sénat, sess. Ord. 2001-2002, séance du 7 mars 2002, doc. 2-187, p. 12).

2.2.2. Régime fiscal

D’un point de vue fiscal, l’ASBL bénéficie d’un régime très avantageux :

- elle est en principe assujettie à l’impôt des personnes morales où seules certaines catégories de revenus bien déterminées par le Code des impôts sur les revenus sont imposées; et

- elle bénéficie de tarifs réduits en matière de droits d’enregistrement et de succession; et

- elle peut obtenir le statut d’assujetti exempté en matière de TVA.

2.2.3. Application au cas d’espèce

Le projet de structure sociale comprend la constitution d’une ASBL qui aura pour objet social l’organisation et la mise en œuvre de la formation. Autrement dit, cette association se chargera du volet « enseignement » et percevra en échange les minervals versés par les étudiants.

L’ASBL exercera ses activités d’enseignement dans l’immeuble acquis en personne physique et verse des loyers pour cette occupation. Le propriétaire sera exclusivement imposé sur les loyers perçus sans risque de requalification en revenus professionnels. Par ailleurs, l’article 12 CIR 92 permet d’obtenir une exonération de précompte immobilier en raison des activités d’enseignement exercées par l’ASBL au sein de l’immeuble donné en location.

D’un point de vue fiscal, l’ASBL sera en principe soumise à l’impôt des personnes morales et les minervals ne seront dès lors pas imposés. Par ailleurs, l’ASBL bénéficiera du statut d’assujetti exempté en matière de TVA.

2.3. Société Anonyme

2.3.1. Principe

2.3.1.1. Définition

La société anonyme est une société dans laquelle au moins deux actionnaires sont disposés à investir du capital dans l’entreprise. En Belgique, la SA est surtout choisie comme forme de société par les grandes entreprises. Elle est aussi choisie pour les PME dans la mesure où les titres de ces sociétés peuvent être au porteur et qu’ils sont cessibles.

Par opposition aux sociétés de personnes, la personnalité de l’actionnaire ne joue en principe aucun rôle prépondérant.

En principe, les actions d’une SA sont cessibles, mais cette cessibilité peut être limitée au moyen de clauses d’agrément ou de préemption ou par des clauses d’inaliénabilité. Une clause d’agrément soumet la cession des actions à l’approbation d’un organe de la société, souvent la direction. La clause de préemption oblige l’actionnaire qui souhaite céder ses effets à d’abord offrir à la vente ses titres aux autres actionnaires. La clause d’inaliénabilité doit être limitée dans le temps et doit être justifiée dans l’intérêt de la société.

La durée de la société est indéterminée à moins qu’il n’en soit convenu autrement.

Les associés doivent être au moins au nombre de deux.

2.3.1.2. Capital

Le capital doit être intégralement souscrit et d’un montant minimum de 61.500 EUR. Dès la constitution, le capital doit être libéré à concurrence de 61.500 EUR (articles 439, 441 et 448 du Code des sociétés). Chaque action correspondant à un apport en numéraire ainsi que chaque action correspondant entièrement ou partiellement à un apport en nature doit être libérée d’un quart au moins.

2.3.1.3. Administrateurs

En principe le nombre d’administrateurs doit toujours être fixé à trois. Toutefois, lorsque la société est constituée par deux fondateurs ou que celle-ci n’a pas plus de deux actionnaires, la composition du conseil d’administration pourra cependant être limitée à deux membres (article 518 du Code des sociétés).

2.3.2. Régime fiscal

2.3.2.1. Impôt des sociétés

Les sociétés anonymes sont soumises à l’impôt des sociétés et sont dès lors taxables sur leurs bénéfices de la période imposable, c’est-à-dire sur le total formé par les trois éléments suivants:

- les bénéfices réservés imposables; et

- les dépenses non admises; et

- les dividendes imposables distribués.

Le taux de base de l’impôt des sociétés s’élève en principe à 33,99 % de l’ensemble des bénéfices imposables qui subsistent après application des diverses déductions. Ce taux de base est cependant réduit dans certains cas.

2.3.2.2. Taxe sur la valeur ajoutée

2.3.2.2.1. Principe

La taxe sur la valeur ajoutée applique aux biens et aux services un impôt proportionnel à leur prix quel que soit le nombre des transactions intervenues à chaque stade de la création de valeur ajoutée.

Ainsi, à chaque transaction, la T.V.A. est due et se calcule en déduisant de la taxe applicable sur le prix de vente le montant de la taxe des divers éléments constitutifs du produit vendu ou du service presté (la T.V.A. en amont).

Pour être assujettie à la T.V.A., il faut et il suffit que la société anonyme:

- exerce une activité économique de livraison de biens ou de prestations de services. La notion d’activité économique est on ne peut plus large, il suffit d’effectuer des opérations comme producteur, commerçant ou fournisseur de services; et

- l’activité doit être exercée habituellement, ce qui requiert une série d’opérations. L’intention de réaliser des opérations taxables suffit; et

- l’activité doit être exercée de manière indépendante, soit en dehors d’un lien de subordination. Cette condition exclut par exemple les enseignants et dirigeants d’entreprise pour leur mandat dans la société.

Au vu de son caractère commercial par définition, une SA est en principe toujours assujettie à la TVA et peut dès lors déduire la TVA due sur les biens et services entrants. Concrètement, cela signifie que si la société acquiert un ou plusieurs ordinateurs, la TVA payée lors de cette transaction pourra être récupérée.

2.3.2.2.2. Location d’un fonds de commerce

La location d’un fonds de commerce par une société anonyme à une autre personne morale entraîne la perception de la TVA en application de l’article 18, § 1er, alinéa 2, 4° et 5° du Code TVA.

Autrement dit, la TVA sera due sur les redevances perçues par la société anonyme en contrepartie de la location du fonds de commerce.

2.3.3. Application au cas d’espèce

La société anonyme va acquérir d’abord et développer ensuite un fonds de commerce que représente l’institution d’enseignement, à savoir principalement la dénomination et la clientèle.

Ledit fonds de commerce sera donné en location à l’ASBL « Cours » moyennant le paiement de redevances qui sont imposées dans le chef de la société anonyme.

Les frais suivants peuvent être déduits:

- les frais d’acquisition et d’amortissement du fonds de commerce; et

- les remboursements de frais propres octroyés aux administrateurs et employés; et

- les frais de tantièmes versés aux administrateurs.

Par ailleurs, la société se livrant à des activités économiques, elle est assujettie à la TVA.

Cet assujettissement entraîne deux conséquences principales dans le chef de la société:

- les redevances versées par l’ASBL « Cours » en contrepartie de la location du fonds de commerce seront soumises à la TVA; et

- la taxe payée sur l’ensemble des biens entrants pourra être récupérée.

Lors d’une cession des actions de la société anonyme, l’éventuelle plus-value réalisée ne sera en prinicipe pas taxée dans le chef des actionnaires si les conditions de la gestion normale du patrimoine privé sons respectées (article 90 1er in fine CIR 92).

2.4. Personne physique

2.4.1. Principe

L’activité d’enseignement de la future ASBL « Cours » sera exercée dans l’immeuble acquis en personne physique. En contrepartie de la location dudit immeuble, le propriétaire perçoit des loyers qui sont soumis à un régime fiscal très avantageux.

Par ailleurs, en ce qui concerne les revenus du dirigeant, deux options sont intéressantes:

- remboursement forfaitaire annuel de frais d’un montant maximum de 1.308,38 euros en tant que volontaire de l’ASBL « Cours » (et pour minimum 40 jours de travail volontaire);

- rémunération en tant qu’administrateur de la société anonyme par le versement de tantièmes ainsi que remboursement de frais propres à la société le cas échéant.

2.4.2. Régime fiscal

2.4.2.1. Revenus immobiliers

2.4.2.1.1. Précompte immobilier

2.4.2.1.1.1. Principe

L’article 12, § 1er du Code des impôts sur les revenus (CIR 92), prévoit une exonération d’imposition pour le revenu cadastral des biens immobiliers ou des parties de biens immobiliers sis en Belgique qu’un contribuable ou un occupant a affectés sans but de lucre à l’enseignement.

Cet article permet aux contribuables concernés de demander une exonération de précompte immobilier auprès de l’administration.

Pour obtenir cette exonération, deux conditions doivent être remplies:

1) le contribuable ne peut pas poursuivre de but de lucre [1] ; et

2) l’immeuble ou les parties d’immeuble doivent être affectés à l’enseignement [2].

L’exonération du revenu cadastral des biens immobiliers ayant reçu l’affectation prévue à l’article 12 CIR 92, implique en premier lieu l’exonération du précompte immobilier y afférent.

2.4.2.1.1.2. Enseignement

Le terme « enseignement » n’est pas limité à la transmission d’une connaissance technique ou intellectuelle. Il comprend aussi toute autre forme d’éducation, aussi bien à caractère scientifique, artistique, professionnel que moral ou social [3].

Ni la matière enseignée, ni la qualité de l’organisateur ou du dispensateur de l’enseignement, ni celle des enseignés ne peuvent s’opposer à l’octroi de l’exonération [4]. De plus, l’article 12, §1 CIR 92 ne précise ni l’objet ni la durée de l’enseignement. Rien ne permet donc de dire que celui-ci doive être limité à un type précis d’enseignement mais au contraire qu’il couvre tout enseignement de façon générale.

L’enseignement vise donc une activité didactique exercée par l’enseignant sur l’enseigné [5]. La notion d’enseignement doit par conséquent s’entendre de manière très large. Il faut néanmoins que l’activité d’enseignement présente un caractère systématique et non pas occasionnel.

2.4.2.1.2. Loyers

2.4.2.1.2.1. Principe

Les loyers que l’ASBL « Cours » verse au propriétaire pour la location de l’immeuble fait l’objet d’une imposition dans son chef (article 7 CIR 92).

Le propriétaire est imposé sur le montant net du loyer et des avantages locatifs du bien immobilier donné en location à l’ASBL « Cours ». Toutefois, le montant net précité ne peut être inférieur au revenu cadastral indexé majoré de 40 %.

2.4.2.1.2.2. Requalification

De nombreux administrateurs de sociétés commerciales sont tentés de « transformer » une partie de leurs rémunérations en loyers afin d’éviter une lourde imposition et le paiement de charges sociales.

La solution utilisée consiste tout simplement pour un administrateur à donner un bien immobilier en location à la société au sein de laquelle il exerce une fonction d’administrateur. En contrepartie de la mise à disposition de l’immeuble, l’administrateur perçoit un loyer qui peut être supérieur à la valeur locative réelle.

Conscient de cet abus possible, le législateur a adapté le Code des impôts sur les revenus en requalifiant en « rémunération » la partie du loyer qui excède les cinq tiers du revenu cadastral revalorisé (article 32, alinéa 2, 3° CIR 92).

La requalification prévue par l’article 32, alinéa 2, 3° CIR 92 ne s’applique pas aux administrateurs d’une ASBL bénéficiant du régime de l’impôt des personnes morales. Etant entendu que la future ASBL « Cours » sera en principe assujettie à l’impôt des personnes morales (voyez ci-dessus 1.2.3.), les loyers qui sont versés au propriétaire également dirigeant ne peuvent pas être requalifiés en revenus professionnels.

2.4.2.1.3. Plus-values

La plus-value réalisée à l’occasion d’une cession à titre onéreux sur un immeuble bâti situé en Belgique est imposable au titre de revenu divers si le bien en question est aliéné dans les cinq ans de la date d’acquisition. La plus-value s’entend de la différence entre le prix de cession et le prix d’acquisition. Le taux d’imposition est de 16,5 %.

2.4.2.2. Revenus du dirigeant

2.4.2.2.1. ASBL

Le caractère gratuit d’un mandat d’administrateur ne s’oppose évidemment pas au remboursement des frais mis en œuvre dans le cadre de l’exécution dudit mandat. Ces frais peuvent être remboursés sur base soit forfaitaire, soit réelle.

En tant qu’administrateur à titre gratuit de l’ASBL « Cours », la loi du 3 juillet 2005 relative aux droits des volontaires permet à une ASBL de verser à chacun de ses bénévoles un montant forfaitaire annuel maximum de 1.308,38 euros au titre de remboursement de frais propres à l’organisation (montant pour l’année 2013). Il s’agit d’un montant « net » étant entendu qu’il n’y a ni imposition, ni charges sociales à payer.

Le plafond journalier de remboursements de frais forfaitaires est: 32,71 euros (2013).

2.4.2.2.2. SA

2.4.2.2.2.1. Schéma de rémunération

Au sein de la société anonyme, l’administrateur peut être rémunéré:

- perception de tantièmes soumis à imposition et aux cotisations sociales de dirigeant d’entreprise ; et

- remboursement des frais propres à la société exposés dans le cadre de la fonction. Ces remboursements sont exonérés de toute imposition fiscale ou sociale.

2.4.2.2.2.2. Remboursements de frais propres à la société

a) Principes

Lorsqu’un administrateur d’une société remplit sa mission professionnelle, il lui arrive souvent de devoir avancer certains frais pour la société, exemple : les frais de déplacements effectués pour accomplir sa mission professionnelle. De tels frais sont le plus souvent avancés par l’administrateur, et lui sont ensuite remboursés par la société. C’est ce qu’on appelle communément les indemnités obtenues en remboursement de frais propres à la société. Le régime peut être forfaitaire et ainsi alléger tant l’administration de la société que les impôts dus par le bénéficiaire.

Dans le chef de l’administrateur, ces indemnités ne sont pas qualifiées de rémunération et ne sont donc pas imposées (article 31, alinéa 1, 1° du Code des impôts sur les revenus). Ces indemnités sont part conséquent fiscalement neutres. Elles échappent également aux prélèvement de la sécurité sociale.

Dans le chef de la société, les indemnités remboursées aux administrateurs constituent des frais professionnels déductibles.

Outre les remboursements basés sur les frais réellement exposés (factures, tickets de caisse, souches TVA des restaurants), ont été introduites les indemnités forfaitaires de remboursement.

C’est ainsi que deux types d’indemnités de frais ont vu le jour:

- les indemnités fixées selon des normes strictes; et

- les indemnités non fixées selon des normes strictes.

b) Voyages à l’étranger

L’administration fiscale accepte que les sociétés puissent retenir les montants de remboursements que l’Etat belge applique à son propre personnel. Tel est le cas concernant les indemnités forfaitaires accordées par l’Etat à son personnel pour un voyage à l’étranger qui constituent une norme sérieuse permettant de considérer comme non imposables des montants forfaitaires payés par la société à ses administrateurs.

Les indemnités forfaitaires accordées par l’Etat à son personnel pour un voyage à l’étranger ont été fixées par arrêté ministériel du 16 avril 2013, Moniteur Belge du 6 mai 2013. Cet arrêté distingue deux catégories de bénéficiaire selon les fonctions exercées : le personnel extérieur (catégorie 1) et le personnel de l’administration centrale correspondant aux cadres ou dirigeants (catégorie 2).

Les montants des indemnités forfaitaires journalières sont libellés en devises étrangères et ne couvrent pas les frais de logement et de déplacement des bénéficiaires.

Il résulte de ce qui précède que l’indemnité forfaitaire journalière couvre en réalité les seuls repas et frais divers de consommation puisque le logement et tout usage d’un moyen de transport peut faire l’objet d’un remboursement séparé.

Les indemnités couvrant les frais de logement sont payées sur base des dépenses réelles dûment justifiées et à concurrence des prix de référence maximums établis par pays.

Prenons les trois exemples suivants pour illustrer communément les indemnités obtenues en remboursement de frais de séjour à l’étranger.

> Administrateur en mission à Paris

| Indemnité de logement | Indemnité forfaitaire journalière (catégorie 2) |

|---|---|

| 150 € | 95 € |

> Administrateur en mission à Tel Aviv en Israël

| Indemnité de logement | Indemnité forfaitaire journalière (catégorie 2) |

|---|---|

| 177 € | 105 € |

> Administrateur en mission à New York, USA

| Indemnité de logement | Indemnité forfaitaire journalière (catégorie 2) |

|---|---|

| 220 € | 105 € |

3. Conclusion

Une structure sociale active dans le domaine de l’enseignement peut comprendre une association sans but lucratif (ci-après « ASBL »), une société anonyme (ci-après « SA ») et un immeuble détenu en personne physique.

Cette structure présente certains avantages:

- acquisition du fonds de commerce par la société anonyme en permettant la déduction des frais liés et en évitant en principe l’imposition de la plus-value en cas de cession ultérieure des actions de la société;

- déduction de la TVA dans le chef de la société anonyme;

- remboursement des frais réels ou forfaitaires pour la fonction d’administrateur de la société anonyme;

- remboursement d’une somme annuelle forfaitaire nette de maximum 1.308,38 € par l’ASBL aux bénévoles;

- absence de requalification des loyers versés par l’ASBL au propriétaire en rémunération de dirigeant d’entreprise;

- exonération possible du précompte immobilier.

[1] Com. I.R., 253/6. [2] Com. I.R., 253/15. [3] Cass., 18 décembre 1986, R.W., 1987, p. 55. [4] Bruxelles, 9 janvier 1990, F.J.F., 1990, p. 282, n° 90/131 ; Bruxelles, 21 novembre 1989, F.J.F., 1990, p. 136, n° 90/60; Cass., 3 décembre 1986, R.W., 1987-88, p. 54. [5] Com. I.R., 253/35.